沖縄唯一 障害年金請求支援専門 ~この道を今 征くほかはない~

オフコース障害年金プラーザ

〒901-2211 沖縄県宜野湾市宜野湾1-3-1

電話受付時間 | 午前9時から午後5時まで |

|---|

休業日 | 毎週土曜・日曜・祝日 |

|---|

お気軽にお問合せ・ご相談ください

研修・セミナー事例

当職が今後力を入れていきたい分野が、研修やセミナー、講話の実施になるのですが、令和3年2月までの実施回数は35回です。「まだまだですね」と言われても仕方がない現状です(泣)。

ステージでの生ギター弾き語りやバンド演奏では、堂々とできてもこういった研修の場ではまだまだ課題も多いですね。実際、こいつは、今後研修等に力を入れたい言っているけど、どんなことを話ししているのだろう…。

そんな疑問にお答えするための一つの情報提供になればと思います。

当職は、過去に研修やセミナー講師を依頼された場合は、当たり前ですが事前準備をするのです。1時間が本番の時間であれば、その10倍の時間を使って準備とリハーサルを行うことをモットーとしています。つまり、1時間しゃべるのなら、10時間はリハーサルをやろうと。

これは、昔勤務していた職場の先輩から言われたことですが、「中ちゃん(当職のあだ名)、1時間人前でしゃべるんならその10倍の時間を準備にあてないといかんよ」との言葉を忠実に実行しているためです。

毎回研修の依頼を受けるたび、お話しする原稿の内容を考えて、自分であんちょこを書き下ろします(今は、キーボードを叩きます、だな)。

あんちょこを作ったら。これを一字一句暗記することはできなくても、おおむねこれに近い形でしゃべっていきます。時間配分も考えます。誰も聴く人がいない我が事務所内で、延々と1時間以上話すのです。ノドの状態もチェックが必要です。

はたからみると間抜けな行為をやっているのでしょうが、これを最低10回繰り返してから本番に臨んでいます。それでも、本番後は反省と課題が見つかり、夜は当然一人反省会をするのです(苦笑)。

こんなことをしゃべっているんだなと感じてもらえればと思います。また、年金制度の概要も、これを読むと少しはご理解していただけるでしょう。ちょっと長い読み物になりますが、参考になればと思います。

(今回は、受給資格期間10年短縮の話をメインにということで依頼がありました。当職のほうで、このレジュメを作成しましたので、それをアップします。レジュメをダウンロードしてもらって、それを見ながらこの原稿を読んでいただくと少しは理解が進むと思います)

(研修実施時点で決まっていること、予定されていることでお話しています。現在、実務上は異なる点がある可能性がありますので、ご了承ください)

(同業者の方のご利用はご遠慮ください)

それでは、ここからは、老齢年金の受給資格期間の短縮について、お話します。短縮のレジュメを用意して頂きます。

そもそも受給資格期間の短縮については、1年半前(平成27年)の年金講座でお話したときは、消費税率10%への引き上げ時から実施されますよとお伝えしました。昨年11月に年金機能強化法改正法が国会で成立しまして、受給資格期間の短縮の実施時期を平成29年8月1日からとするとなりました。これによりいよいよ今年の8月1日からは25年以上ではなくて、10年以上の加入期間・つまり保険料納付済期間+保険料免除期間があれば老齢年金が支給されるようになります。

レジュメの2番目には、要件緩和の理由を記載しました。国会資料には国民の安心につながる所得の引き上げが目的であり、同時に消費の底上げをしたいという政府の考えがあります。また2番目には、日本における年金受給の要件は諸外国と比較しますと、非常に長いといった批判がありました。これには理由があって、老後の生活において、ある程度の年金額を保障するためには、どうしても加入期間を長くせざるを得ないといった事情がありました。ですので、25年要件には、会社員の定年後の生活をある程度保障するうえでは合理的な考えではあったのです。この例を見ますと諸外国はおおむね10年で受給権が発生していることがわかります。

次のスライドも理由を述べています。保険料の掛け捨て防止の理由も大きいですよね。講座の前半でもお話しましたが、今現在24年間年金納めてきた人が、あと1年足りないということで1円も年金に結びつかない現状はやっぱり理不尽ではないかと思います。そして後納制度によって保険料を納付した方に対する期待権の実行もあります。

当初、消費税の10%適用は平成27年10月からでした。それを見越して後納制度を創設したと。極端なこと言えば、それまで一切さぼっていた方も過去10年分一気に納付することで将来に向かっての受給権を確保するわけですよね。それは、消費税が上がると政府はいってきたからですよね。ところが経済情勢を考慮して10%実施が平成29年4月に延期になりました。ところが、これも平成31年10月に再延期になった。当初の受給資格期間の短縮の実施は消費税10%とリンクしてますから、これではいつまでたっても受給権が発生しない。保険料納めた方からすれば、いつまでも実行したいのは何よ? となりますよね。

もし皆様がお客さまから、どうして10年以上でOkになったのですかと聞かれたときは、今お話ししたような内容をお伝えすると親切だと思われます。

では次、今後の具体的な周知・広報はどうするのとのことで、次のスライドを見てください。まず、年金受給権が新たに発生する方には、年金請求書を送ります。先ほど、年金のもらえる権利がある方には、緑色の封筒が来ますよと案内しました。今回短縮による受給権が新たに発生する方には、黄色の封筒を送ります。まだ現物を見ていないのですが、今日はイメージということで私のほうで作ってまいりました。(封筒を見せる)

封筒の右上には、短縮と記載していますので、これで短縮の方なんだねと区別できますが、お客様の前では短縮なんですねと露骨に言わないほうが良いかと思います。この封筒を、今月末から5回に分けて送付をしていきます。年齢の高い方から順に送付しますし、旧法の対象者についても、送付をします。旧法対象者は大正15年4月1日以前生まれの方ですので現在91歳以上の方になります。尚、この黄色い封筒が送付されなくても10年以上加入年数のある方は8月1日以降であれば、請求手続きが可能です。また、事前質問にありましたが、60歳代前半の特別支給の老齢厚生年金の権利についても、8月1日以降であれば支給開始年齢到達後であればOkですし、繰り上げ請求も当然可能であります。

2番目のスライドですが、今回受給資格期間の短縮の実施があっても、10年に足りていない方もいます。しかしそのような方でも合算対象期間を含めれば10年以上になる方もいると思われますので、そういった方には案内文書を送付します。

そして、黄色い封筒の年金請求書ですが、これは届いた人から順に8月1日を待たずにいつでも請求が可能です。住民票といった添付書類は、3月1日以降の取得であれば、8月1日を待たないで今取得してもらって結構です。通常の年金請求の場合は、誕生日以降に添付書類を取得するよう案内されていましたが、短縮のばあいは、3月1日以降はもう取得してもらって結構です。しかも、単身者の場合は、年金請求書に印字されている住所氏名が正しければ、住民票も不要であります。(通帳写しや雇用保険被保険者証は該当する場合は必要です)

そして、受付は極端なことを言えば封筒が届いたその日から可能です。しかし、実際に年金が支給されるのはこのレジュメにも書きましたが10月になります。

次のスライドは要件緩和の見とおしを載せました。今回の改正で新たに年金をもらえる人は全国で64万人と見込まれています。そして要件緩和で新たに年金がもらえる方の、平均見込み額は月額2万円です。正直十分な金額ではありませんね。そして64万人について、今月末から5回に分けて黄色い封筒を送るのです。現在毎月12万人の方が老齢年金を新規で請求しています。これがこれから先は短縮の方も含めると単純に年金請求をされる方が倍になるのですね。ですから窓口の混雑が予想されます。

また要件緩和ののちも無年金者の方が存在するのですが、約26万人と見込まれます。一方次のスライドでは、60歳未満の方については、任意加入の制度を利用することによって65歳あるいは70歳までの時点において10年以上の受給資格期間を得ることが可能ですから、今後無年金者が発生するケースは減っていくだろうと思われます。そして消費税率10%の実施は平成31年9月であります。

次のスライドは私の主観がかなり入っていますが、問題点・注意点を書きました。これは皆様方もお客さまに説明されるときに十分注意してほしいのですが、年金の強制加入期間は講座の前半でもやりましたが20歳から60歳になるまでの40年間ですから、10年納付したからもうおしまいというわけではないということを、きちんとお客さまにお伝えしなければなりません。自分自身の老齢年金額を増やすため、万が一の時の障害年金遺族年金の受給資格をきちんと満たすためにも年金の加入と保険料納付は義務であり必要なことでありますと、お伝えしてください。(障害の事例を話す)

そして、新たに支給される年金は、現在年金がもらえないとのことで生活保護を受けている方においては、今後年金がわずかであっても支給されることから、当然ですが年金と保護とは調整がかかるわけです。優先は年金です。生活保護の考え方は、すべての財産を処分し、すべての収入源を確保してもそれでも、最低生活が営めない方に対し、最低限度の生活を保障するために行われるものでありますから、年金が支給されることはイコール収入源の確保になりますから、当然ながら年金額については保護はカットになります。

いや、私は今まで通り保護で良い、年金は請求したくない、カットされるから…という考えが通用しないんですね。また自治体の方々も、保護対象者の方に対して年金請求を勧奨します。まあ、保護の場合基本的に自分の好きなように使えるお金はないんですよね。貯金はできないし、保険も入れない。車なんて持てませんよね? しかし年金については自分で納付した保険料の金額とその期間によって自分の権利としてもらえるものですから、これがわずかではあっても自分のお金ですから自分で好きなようにその範囲では使えるんですよという大きな違いがあります。

こういった方々は今回新たに年金がもらえるようになっても年金だけで生活が賄えるとは思えません。平成31年に消費税率10%の適用時からは、ここにも書きましたが、年金生活者支援給付金の制度も利用して、この給付金ももらっていくと。この給付金というのは老齢年金とほかの所得を併せて一定額以下の方については月5千円を支給するというものです。ほか障害年金や遺族年金をもらっている方で一定要件に当てはまる方にも月5千円をベースに支給をするもので、財源は消費税です。これについては案内が対象者に送付されるのですが、数年後にその文書を持参して窓口に相談に来られる方がいるかもしれませんから、その時は趣旨を説明して丁寧に案内してください。

問題点2ですが、遺族年金の長期要件は25年以上の保険料納付済期間+保険料免除期間のある方が、年金の受給権者として死亡した場合、または受給資格を満たして死亡した場合なのですが、今回老齢年金は10年以上の期間でもらえますが、遺族年金の長期要件については25年以上の期間のある方の死亡であります。

今までの年金相談では、奥さんが「私の夫が死んだ場合私は遺族年金もらえますか?」という相談に対しては、「妻は夫死亡時において妻であれば権利がありますよ」と説明すればOkだったわけです。しかし、今回の改正で、夫が25年以上年金に加入していてそれで年金をもらっている場合は対象になりますよと言わないといけないし、夫の加入年数が25年以上あるかどうかを聞かないといけなくなりました。ちょっと相談を受ける際は注意が必要です。

それから、国民年金の後納制度は来年9月までですと。そのあとは保険料のさかのぼっての納付は過去2年分までとなります。

法改正につけこんだ詐欺が発生する可能性がありますので、お客様に対する注意喚起をお願いします。

次のスライドは、受給資格要件のパターンということで私が作りました。(説明する)

次のスライドですが、今年の8月1日から法律が変わり10年以上でOKになります。年金支給開始は受給権取得の翌月からですから、年金は9月分から支給開始です。ですので、10月13日に第1回目の振り込みがされますが、このときに入金される年金は1か月分です。2ケ月分が入金されるようになるのは今年の12月の振り込みからになります。お客さまにはこの表をプリントしてお配りすると喜んでもらえるかと思います。

こんな感じでお話しています。イメージが浮かんでくれたらありがたいです。

将来的には、ダイジェストで動画でも撮影して配信できると良いかな? 機能の優れたコンデジを検討しなければ(笑)。

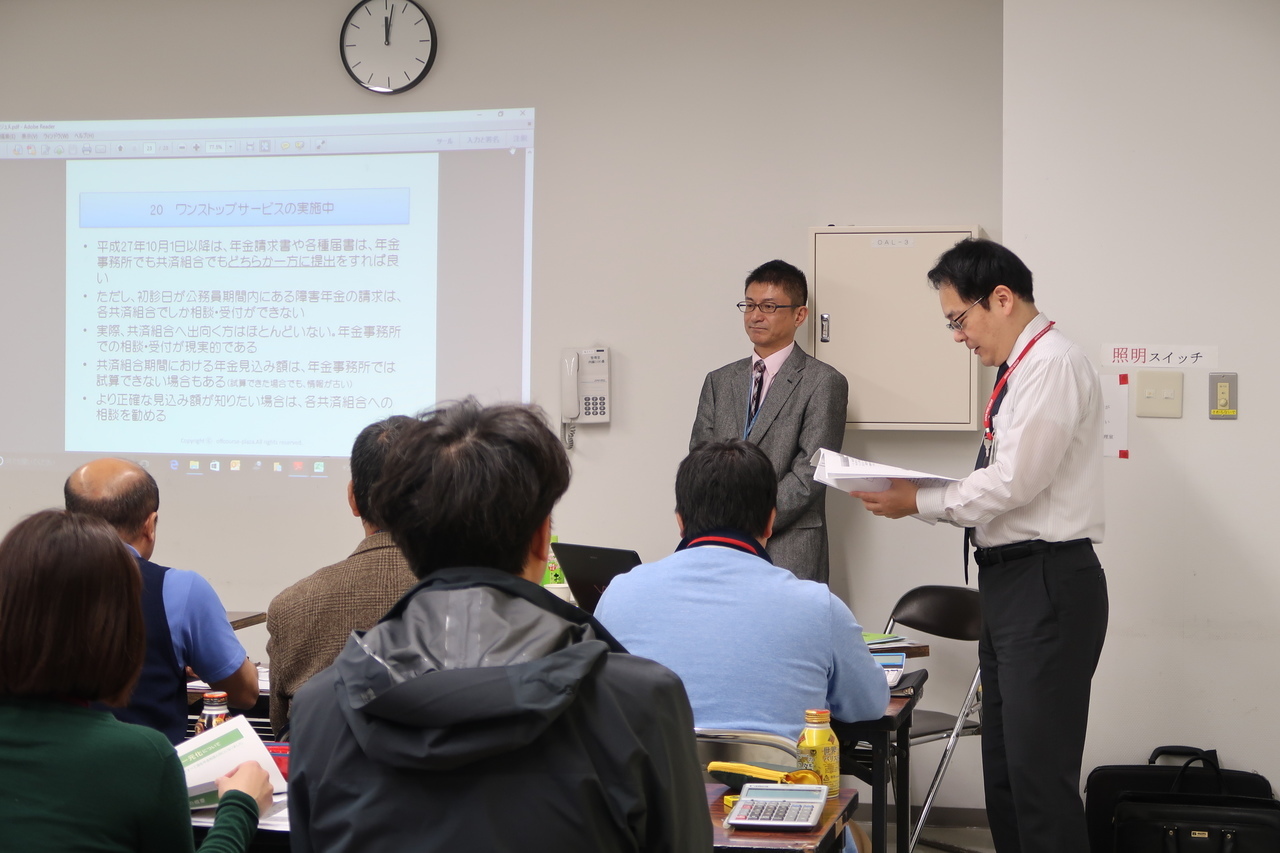

実施したときの画像が残っていました

(当日使用した教材は、残念ながら大人の事情でアップできませんのでご了承願います。また平成27年度の制度としてお話ししていますので、現在とは異なる部分があります)

(マイクに配慮して、ゆっくりしゃべること!)

みなさんこんにちは。ゆうちょ銀行沖縄エリア本部様のご厚意で、本日の年金講座の講師を務めさせていただきます。私は、社会保険労務士の中島 隆史と申します。

今年は5月にこのような研修の機会にお招きして頂いて、皆様の前で年金についてのお話をしました。今回もお声をかけていただいて大変嬉しく思います。今回は研修時間が2時間半ということで、今までは2時間だったのですが、30分長くなりますのでご了承願います。研修は皆様のお手元にあります、こちらのアプローチエイドに添って進めていきます。この教材は、他県の社労士が監修していますから、間違いはありません。ほか、私が作った補助教材もところどころで使用します。皆様の手元にありますでしょうか?(確認する)

このレジュメは、ほんと内容が充実していますので、ほかの参考書はいらないくらいの情報が詰まっています。ですので、この内容を全部お話するとなると、2時間半では終わりませんので、かなり割愛する部分が出てきますので、お許し願います。お話の前半は、1から14まで、休憩を10分くらいはさんで後半は15番以降という形で割り振ります。また、いよいよ10月からは、厚生年金保険と共済年金とが一元化されます。その法改正のお話もさせて頂きたいと思います。

お話は、制度の趣旨・成り立ちといった基本的な中身を再度復習するという形になるかと思います。過去に私の話を聞いたことがあるよという方は、途中までは前にもこんな話聞いたよなという内容でお話しますので、聞き飽きるかもしれませんし、またハイレベルの方からすれば、基本的な中身はたいくつそのものですが、土台を固めるという意味でお聞き願いたいと思います。

どうぞよろしくお願いします。

(ここで一礼)

では、アプローチブックに添ってお話を進めましょう。1枚めくってください。

今日は、スライドも用意しました。お手元のレジュメでもスライドでもどちらでも見やすいほうでお話を聞いていただければと思います。

(3:00)□

では1番の、受け取れる年金はどれ? です。

まず、被保険者区分の図解が出ていますが、これは国民年金の強制被保険者の区分であります。一番左から、第1号被保険者、第2号被保険者、で、右が第3号被保険者ですね。

年金制度については昭和61年の4月に大改正をしまして、国民年金の適用を、それまでの自営業者等が対象であったものから、被用者年金つまり厚生年金保険や共済組合の加入者及びその被扶養配偶者、サラリーマンの妻という言い方がわかりやすいですが、にまで適用範囲を拡大し、全国民共通の給付として、基礎年金を支給するというしくみを整えました。この基礎年金がいわゆる1階部分と呼ばれるものになるわけです。

今日のお話では、昭和61年3月までの年金制度については、「旧法」、4月以降現在までの年金制度については「新法」と呼んでいきますので、よろしくお願いします。

第1号被保険者につきましては、自営業者、学生、無職の方などが対象です。生活保護の方も対象であります。年齢要件もありまして、20歳から60歳になるまでですね。この方は基礎年金のみになりますね。また日本国内に住んでいないといけない、国内居住要件もあります。これによって、国民年金は、全国民を対象とする年金制度になりましたし、日本に在住する外国人についてもすべて国民年金の適用を受けますから、万が一の時の保障がされるわけです。

ただ例外もありまして、海外在住の日本人につきましては、強制加入ではありません。任意加入扱いです。日本人が海外に在住している期間につきましては、後から出てきますけれども合算対象期間になりますから、将来年金を受け取るときの、受給資格期間には入りますが、金額には反映しませんよね? これは皆様もご存じだと思われます。なぜなら納付しているわけではないから。つまり、海外に住んでいる日本人の方が、将来年金を多く受け取りたい場合には、任意加入をしていただき、保険料を払っていくということになります。

で、真ん中の第2号被保険者、会社員や公務員の方が対象です。年齢要件はありません。厳密に言うと、65歳以上で在職しているけれども年金の受給権がある方については、第2号被保険者ではなくなりますが、覚える必要はありません。年齢については下限がないことですね。なぜなら中卒で会社員になった場合は、15歳から加入できますから。ちなみに上限は原則70歳になるまでですね。

第2号被保険者については、この図を見て頂きますと、1階部分である老齢基礎年金に加えて、会社員や公務員として勤務し、給料や賞与といった報酬をもらっていますから、その報酬に基づいて支払われた保険料・掛金に応じた老齢厚生年金・退職共済年金を上乗せとしてもらっていくわけです。厚生年金や共済は、基礎年金の上乗せとなる2階部分を支給する制度として、新たに再編成をしたわけです。共済組合の方におかれましては、平成27年10月1日以降は、2階部分の年金が退職共済年金ではなく、老齢厚生年金に名称が変わるというわけです。これについては、研修後半にて再度触れます。

で、一番右の第3号被保険者です。第2号被保険者である会社員や公務員である夫に扶養されている妻、妻に扶養されている夫という逆パターンもありますが、扶養されている配偶者が該当するわけです。扶養される側の年収要件もありますね、130万未満ですね。

この方は、基礎年金の対象になります。良く、「私は夫の扶養ですから厚生年金です、記録が違いますよ! どうして国民年金なんですか?」と勘違いされて言われる方もいますが、あくまで国民年金の第3号被保険者ですから、厚生年金の加入ではなく国民年金の加入なのです。保険料は、第2号被保険者である夫が加入している年金制度・会社員なら厚生年金、公務員なら共済組合の組織から支払われています。それに、自分自身の勤務先の賃金から、厚生年金の保険料は引かれてないわけですからね、とお答えしてください。

図解の下半分を見ていきます。

老齢年金の受給資格ですが、原則は、国民年金では、保険料を納付した期間と、保険料を免除した期間そして合算対象期間を合わせて、25年以上つまり300月以上加入月数がなければ、年金はビタ一文でないということです。

今申し上げた、国民年金の期間と、厚生年金保険や共済の期間もあればそれも足しまして、25年ですね。極端なことをいえば、今申し上げた期間が24年間ではだめだよと、24年分保険料を払ったんだから、払っただけはちょうだいねってお客様が要望しても、ダメだよということですね。また、だったら今まで払った保険料返してよ、って言われても保険料は返さない、ということですね。但し例外がありますよね。外国人の方向けに脱退一時金の制度があります。

お客様自身が、今まで加入した年金制度を全部足して、保険料納付済期間・免除期間が25年以上あればよいわけですが、一定の生年月日の方におかれましては、例外があります。

これの一つが、被用者年金の特例といいますが、受給資格の図解の真ん中ですね、厚生年金と共済年金に加入していた期間が、一定の生年月日の方については20年から24年間あれば、25年に達したものとみなして受給資格を満たしますよということです。

もうひとつは、図解のいちばん最後の行ですが、厚生年金保険の中高齢者の特例ですね。一定の生年月日の方については、男子40歳、女子35歳以降で、厚生年金にこの年数・15年から19年加入していれば、25年に達したものとみなして権利を得ますよと。注意すべき点は、あくまで厚生年金だけの期間ですから、共済の期間は入りません。

どうして今お話したような特例が設けられているかですが、もともと旧法では、厚生年金は20年加入していれば、受給資格を満たしていたのですね。それがですね、新法適用時に「法律今日から変わりましたから、あなたは25年必要ね」ってことになったら、年金がもらえる年齢が近づいている人からすればですよ、人生設計が狂ってしまいますよね? 年金あてにしていますから。そこで、段階的に生年月日に応じて年数を引き上げていったのです。

中高齢者の特例も然りです。 中高齢者に該当する女子、それに坑内員・船員につきましては、旧法では、55歳からの支給開始だったのです。

年金という項目、科目については、その歴史、なぜ今のような仕組みになっているのか? といったことも知っておかなければならないという、ある意味やっかいな科目でもあります。

そしてスライドの左隅には、社会保障と税の一体改革という囲みが出ています。本来であれば今年の10月からは、年金の受給資格期間が今までの25年から、10年あればOKという形で短縮される予定でした。しかしながら昨年末ですね、総理大臣の記者会見にて、消費税10%適用を平成29年4月1日からにすると発表がありましたね。受給資格期間の短縮は消費税10%適用とリンクするものですから、残念ながら今年の10月からの実施ではなくなったということです。(平成29年8月1日に実施が決まりました)

2ページ目に行きます。

このフローチャートを使用することで、お客様から相談を受けた際、年金をもらえるか否かがわかるわけです。普通、年金相談会にお見えになるお客様は60歳、男子は現在61歳ですが、または65歳の年齢の方です。そういう方は、年金請求書、緑の封筒をお持ちですから、まずもらえる方だという前提でお話ができるじゃないですか?(緑の封筒を見せる)

問題は、年金請求書が送られてこない方や、ねんきん定期便の加入月数を確認したら300月に満たない方、この人たちが相談の場で当たった場合、どうやって年金がもらえるように仕向けていくかってことです。(定期便の封筒を見せる)定期便は、水色の封筒ですね。

まず、60歳になった時点で25年・300月無い方です。まず確認することは、ねんきん定期便等で、勤務していた会社とかが抜けていないかを確認します。抜けている会社がある場合、記録の統合補正が必要になるわけです。記録の統合によって300月をクリアーできれば年金の権利が発生しますし、この場合は時効がありませんから、例えば相談者が66歳の方だった場合、さかのぼって60歳から年金がもらえます。ですので、こういったお客様の場合は、年金事務所での記録確認を勧める、または私のような専門職の方に相談依頼をするのがベターです。

で、記録が合っていた場合、月数は増やせませんから次に確認することは、合算対象期間・カラ期間とも言いますが、カラ期間がないかどうか、お客様に確認を取らなければなりません。

1枚紙のレジュメにも項目を書いていますが、昭和61年3月までですが、サラリーマンの妻であった期間がないか、学生(昼間学生)だった期間がないか、海外に在住していた期間がないか、主なカラ期間はこの3つに絞られますが、まずカラ期間があるかどうかを判定します。もしあれば、それを証明する書類を揃えることで、年金のもらえる権利を確保できます。お客様が60歳を過ぎていても、カラ期間を加えることで300月以上になる場合には、年金は60歳の時点まで・最大5年間さかのぼってもらえるからです。

残念ながらカラ期間は取れない場合、次に検討することは任意加入です。フローチャートのアドバイスに記載されていますが、現在厚生年金に加入している方は、70歳まで加入できます。あと2年や3年務めることで25年に達する、または先ほどお話しした特例の年数を利用できる方は、できるだけ会社を辞めないよう勧めることです。または、本人が働く意欲がある場合は、雇ってくれるところが無いか、コネがないか聞かれるのも良いでしょう。

順序が逆になりましたが、国民年金の任意加入をする方法もあります。この任意加入ですが、注意点がいくつかあります。まずは、強制加入期間ではありませんから、60歳を過ぎてますからね、免除の申請はできないと。お客様が免除について知っていると、じゃあ国民年金に加入して同時に免除をしようとお考えになりますが、任意加入の場合では、免除できません。当然ですよね? 自分から国民年金入りたいってことなのに免除はないでしょってことですよ。

それと、任意加入は、口座振替が原則となります。督促の煩雑さをさけるため口座振替を強制しないといけないです。そこも注意ですね。

この任意加入を利用して数年たてば受給資格を得る、これなら万歳です。しかし、過去の未納が多くてあと7年も8年も保険料払わないとダメってなった場合どうしますか? 65歳まで保険料払っても、もらえる権利が無い場合は70歳までの特例任意加入ができますが、言葉が悪いですが、今までサボっていた人が何年も納付を継続できますか? ってことです。よっぽど強い意志がないといかんですよね。

ですので、任意加入は、保険料を納める期間が長くなる場合は、慎重な検討が必要だと思われます。それに前納ありますよね、前払い。例えば任意加入をして2年間24月保険料を払えば、2年後には25年になる方がいるとしましょう。この方が2年分全部今払うよと、今は2年前納が可能ですから。2年分今払うから払った瞬間に25年になるでしょ? という理屈になりますよね。

でも、この場合はですね、前納したからといって、すぐに権利が発生するのではないのですね。あくまでその2年が経過しないといけないのですよ。ここが注意ですよね。じゃあ、前納のメリットないじゃんってことですけど、メリットはありますよね。保険料の割引が大きいですよね。ですので、そこはうまく説明して理解を得るようにしないといけません。

あとは、後納制度ですね。後納制度を利用することで300月に達することを考える。これは直近10年以内の国民年金の未納期間がある場合、本来保険料を払うことのできる期間は2年間でして、それを過ぎると時効になるのですね。これが今年9月まではこの時効が10年に延長されているわけです。尚、10月以降も後納制度については延長される予定です。

この後納制度も、例えば12月分払うと25年になるんだよとかいう場合は、大いに利用すると良いです。なぜなら、任意加入の前納と違って、後納制度は払ったその日に効力が発生するからです。例えば今日、5年分払いましたよと、5年分って言ったら単純に90万くらいかかりますけどね、払ったとすると、今日、年金もらえる権利が発生したことになるので、来月から支給開始になるのです。

この制度が始まったのは平成24年10月からですが、今年4月までの約2年半の期間内で、全国で25000人の方がこの制度を利用して年金受給権を確保したという実績も出ています。

しかし、何十月も未納期間がある、手元にお金はないってな場合は、後納制度の利用を勧めるのがはたして良いのでしょうか?

私がお客様にお話する場合は、今手元にお金があるのなら後納制度を利用すると良いでしょう、しかし、どっかから借りてきてまでというのならやめなさいとお伝えしています。だって借りたら利息を付けて返済しないといけませんよね?

この、受給資格を満たすまで長期間に及ぶ場合は、先ほども少し触れましたが、平成29年の4月から実施されます、受給資格期間の短縮、今までの25年ではなく、10年以上あればOKになる、この仕組みをお伝えして、今は待っていただくのも手です。

この受給資格の判定は難しい面もあります。お近くの年金事務所へ出向くことや、また私のような専門職への相談をお勧めしてください。(20:00)□

次は3ページを見ていきましょう。

年金を受け取れるのはいつからですか? となっていますが、これは支給開始年齢の表ですよね。年金については詳しくわからなくても、この表を見たことがある方は多いのではないでしょうか?

では、年金は何歳からもらえますかということです。国民年金は基礎年金ですから65歳からですよね。じゃ、厚生年金保険は? 厚生年金も65歳ですよ。今の法律では。

でもこの表は60歳から出ることになっているじゃないですかと。これはですね、60歳から65歳までの5年間は、特別支給の老齢厚生年金が支給されることになっていると。

どうしてかといいますと、旧法の厚生年金は60歳から支給をしていたからです。ただし、これは1年以上厚生年金に加入していた場合に、60歳から支給をするというものだったのですね。さきほどもお話しをしましたが、昭和61年の法律改正時に、「法律今日から変わりましたから、あなたは65歳からね」ってことになったら、年金がもらえる年齢が近づいている人からすればですよ、人生設計が狂ってしまいますよね? そこで、まずは、法律改正をしても、当分の間は、特別に、旧法の厚生年金のしくみである、定額部分と報酬比例部分とを合わせた年金を60歳から支給するようにしましたということです。

3ページ目は、男子についての表であります。女子については4ページ目の表です。

男子と女子とで、何が違うかと言いますと、記載されている生年月日の区分が違いますよね。

男子の場合、表の左上、昭和16年の4月1日までに生まれた男子の場合、厚生年金につきましては60歳から定額部分と、報酬比例部分と両方を受け取ることができていました。

一方女子の場合、5歳遅れになっていまして、昭和21年の4月1日までに生まれた方は、60歳から定額部分と、報酬比例部分と両方を受け取ることができていました。ちなみに、定額部分とは、厚生年金保険に加入していた月数に応じて支給される部分です。加入期間が長いほど支給される金額は多くなります。一方報酬比例部分は、被保険者の給与・賞与に応じて支給される部分でして、高額の報酬を得ている方ほど支給される金額は多くなります。

つまり、もともと厚生年金保険というのは、定額部分と報酬比例部分との2階建てのしくみを採用していたわけです。ですので、ある程度年金額が保障されているという有利な年金だったのです。

男子に戻りますが、まずこの厚生年金のうち、生年月日に応じて2歳刻みで、定額部分の支給開始年齢を引き上げていきました。そして、昭和24年4月2日以降生まれの男子の場合、定額部分の支給はないわけであります。

表の右上、昭和28年4月2日以降生まれの男子ですが、ついに報酬比例部分につきましても、支給開始年齢の引上げが開始になりまして、61歳からの支給になっておりますね。つまり、平成25年の4月以降に60歳になった男子については、61歳まで1年間我慢しろってことになってますね。

ここで、参考資料1を見て下さい。この表。

これは私が自分で作った表なのですが、年度ごとに年金の支給開始になる男子、女子の方は何歳なのか? という表です。

平成25年度は60歳になった男子は、原則年金の支給開始年齢前ですから、来所することはないと。ひまだねえと、そうすると、この表を見ますと、これから先数年に一回、男子女子のいずれかが年金がもらえない年度、本来請求できない年度というのが発生するのですよ。ですので、今日ここにいらしてます職員の皆様が、数年後に年金相談会を企画されるとき、アプローチする対象者を選別する必要があるのですね。来年度・平成28年度を見て頂きますと、男子は62歳からの支給になりますから、アプローチする対象者が減るわけです。そういう形で参考になるんじゃないかと思うんですね。

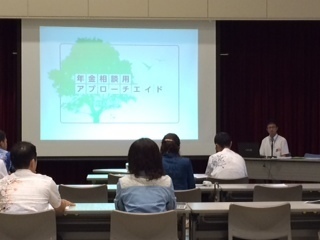

こんな感じでお話しています。イメージが浮かんでくれたらありがたいです。

将来的には、ダイジェストで動画でも撮影して配信できると良いかな? 機能の優れたコンデジを検討しなければ(笑)。

実施したときの画像が残っていました